クレジットカードの口座引き落としの仕組みを徹底解説|安全・自動で動く決済の裏側と業務効率化のポイント

毎月の経費精算やお客様の支払い管理で、「気づいたら引き落としが完了している」という経験はありませんか? クレジットカードの口座引き落としは、私たちが想像する以上に多くのシステムと安全対策によって支えられています。

企業における請求処理や継続課金サービスの運用でも、この“自動で安全に処理が進む仕組み”を理解することはとても大切です。 なぜなら、その考え方を業務システムや顧客管理の設計に応用することで、ミスのない効率的な運用を実現できるからです。

この記事では、クレジットカードの口座引き落としの仕組みをわかりやすく解説しながら、

▼決済機能付きのフォームを作成するならformrun

クレジットカードのように「個人情報」や「金融情報」を扱うシステムでは、セキュリティが最優先です。

formrunは決済機能付きのフォームをノーコードで実装できるだけではなく、ISMSおよびプライバシーマークを取得し、通信の暗号化やアクセス制御を徹底。

強固なセキュリティ基盤の上で顧客データを守りながら決済機能付きのフォーム運用を行えます。

目次[非表示]

クレジットカードの口座引き落としとは?

ここでは、クレジットカード決済がどのように口座引き落としへとつながるのか、その全体像を解説します。

口座引き落としの基本フロー

クレジットカードの引き落としは、大きく分けて4つのステップで構成されています。

利用時の承認(オーソリ)

カード情報が有効で、利用枠に余裕があるか確認。請求データの確定

利用明細をカード会社が集計し、翌月の支払額を決定。金融機関へのデータ送信

カード会社が顧客の引き落とし口座に請求情報を送付。引き落とし実行

支払日に自動的に口座から引き落としが行われ、処理が完了します。

この流れの中で、人の手を介さずに大量の処理を正確に進めるため、カード会社や銀行間では 標準化された通信プロトコルや データフォーマットが使われています。

登場する3つの主体(加盟店・カード会社・金融機関)

引き落とし処理には、次の3つの組織が関係しています。

┌───────────┐│ 加盟店(販売者)│└────┬──────┘│決済依頼▼┌───────────┐│ カード会社(イシュア)│└────┬──────┘│引き落とし指示▼┌───────────┐│ 金融機関(銀行) │└───────────┘

これらが緊密に連携することで、利用者は「支払う」「請求される」「引き落とされる」という一連の流れを意識せずに済むのです。

引き落としデータのやり取りとその安全性

カード会社と銀行の間では、膨大なデータが毎日やり取りされます。

この通信は、外部からの不正アクセスや改ざんを防ぐために 暗号化通信(SSL/TLS)や専用回線を使用しています。

さらに、取引ログは長期的に保存・監査可能な形で管理されます。

このように、クレジットカードの口座引き落としは「データを守ること」と「正確に処理すること」を両立させた仕組みなのです。

次に、このプロセスを時間軸で追いながら、実際にどのように処理が進むのかを見ていきましょう。

引き落としまでの流れを時系列で解説

ここでは、カード利用から実際の引き落としまでを時系列で説明します。

ここでは、カード利用から実際の引き落としまでを時系列で説明します。

① 利用データの送信とオーソリ確認(承認プロセス)

カード決済が発生すると、加盟店は「この取引を認めてよいか?」という承認リクエストをカード会社に送信します。

カード会社は、利用枠の残高や不正利用の可能性を即時にチェック。問題がなければ承認コードを返します。

この処理は 数秒以内に完了するリアルタイム通信で、顧客はスムーズに購入を完了できます。

② 締め日・支払日の設定と請求確定

各カードには「締め日」と「支払日」が設定されています。

たとえば「毎月15日締め/翌月10日払い」の場合、15日までの利用分をまとめて翌月10日に支払う仕組みです。

カード会社は利用明細を集計し、請求データを生成。ここで初めて「いくら支払うか」が確定します。

この工程で重要なのが、 データの正確性。加盟店のシステムから送信される利用情報に誤りがあると、請求金額がずれてしまいます。

そのため、カード会社は複数の照合システムを通して整合性を確認します。

③ カード会社から金融機関への請求データ送信

支払日が近づくと、カード会社は「この顧客の口座から〇月〇日に〇円を引き落としてください」というデータを銀行に送ります。

このデータは、「 全銀フォーマット」と呼ばれる国内標準仕様に基づいて送信されます。

全銀システムを介して複数の金融機関間で正確に伝達されるため、異なる銀行口座でも問題なく処理が行われます。

④ 引き落とし当日の処理・エラー対応

支払日当日、金融機関は顧客口座の残高を確認し、残高が十分であれば引き落としを実行。

引き落としが成功した場合、その情報はカード会社に返送されます。

もし残高不足や口座番号の不一致などがあれば、「引き落とし失敗データ」として報告され、再処理や通知対応が行われます。

支払日 → 残高不足 → 引き落とし失敗↓再引き落とし(数日後)↓再度失敗 → メール/請求書通知↓顧客対応(フォーム再登録・確認)

次に、このような正確な処理を支えるセキュリティ体制と不正防止の仕組みについて詳しく見ていきます。

セキュリティと不正防止の仕組み

ここでは、安全に引き落としを行うために設けられている仕組みを紹介します。

暗号化通信とトークン化とは?

カード情報をそのまま送信すると、途中で盗み見られるリスクがあります。

そのため、実際の通信ではカード番号を直接扱わず、「 トークン」と呼ばれる代替データに変換して送受信します。

これは“図書館の貸出カード”のようなもので、実際の本(カード情報)には触れず、代理の番号でやり取りするイメージです。

トークン化と暗号化により、情報漏えいのリスクを最小限に抑えられます。

本人認証(3Dセキュア)と不正検知システム

オンライン決済では、「本人しか知らないパスワード」や「ワンタイムコード」で認証を行う3Dセキュアが導入されています。

さらに、AIを活用した不正検知システムが24時間体制で稼働。

異常な取引(短時間での多重決済など)を自動検知し、被害を未然に防ぎます。

個人情報管理とPマーク・ISMSの意義

企業が顧客情報を扱う際は、法令や国際基準に沿った管理体制を整える必要があります。

その証明となるのが「プライバシーマーク(Pマーク)」や「情報セキュリティマネジメントシステム(ISMS)」の認証です。

これらを取得している企業は、情報漏えいや内部不正を防ぐための運用ルールを体系的に整備していることを意味します。

▼ PマークとISMSの違いを詳しく知りたい方はコチラの記事がおすすめです。

>>PマークとISMSの違いが3分で理解できる!適用範囲・審査・費用・更新の比較と選び方とは?

引き落としが失敗した場合の対応フロー

ここでは、口座引き落としがうまくいかなかったときの一般的な流れと、企業がとるべき対応を解説します。

よくある原因(残高不足・口座情報誤り・金融機関エラー)

クレジットカードの口座引き落としが失敗する主な理由は、以下の3つです。

- 口座残高不足:支払日に十分な残高がない場合。

- 口座情報の誤り:入力ミスや名義不一致などで処理できない場合。

- 金融機関システムの一時的な障害:通信遅延やメンテナンスが重なったケース。

これらは利用者のミスだけでなく、システム側の一時的な要因でも発生します。

再引き落としや再請求の一般的な流れ

引き落としが失敗した場合、カード会社は 再引き落としを実施します。

通常は支払日から数日後に再試行され、それでも引き落としができない場合は、請求書や督促メールなどによる個別対応へと移ります。

企業側(加盟店)としては、この再処理の結果を正確に把握することが重要です。

引き落とし失敗データを見落とすと、売掛金の未処理や顧客トラブルにつながる恐れがあります。

企業が行うべき顧客フォロー体制

顧客にとって「引き落とし失敗」は心理的に不安を感じやすい事象です。

そのため、再引き落としや再請求の案内を行う際には、 トーンと透明性が大切です。

通知は機械的な文面ではなく、「再引き落としの予定日」「支払い方法の変更可否」を明記

記録を残すために、 フォーム入力による確認・再登録を受け付けるとスムーズ

こうした丁寧なフォローが、信頼関係の維持につながります。

次に、このようなケースから見えてくる「自動化と透明性の重要性」について考えてみましょう。

口座引き落としの仕組みから学ぶ「自動化と透明性」

ここでは、企業が学ぶべき運用上のポイントを整理します。

属人化を防ぐ仕組みづくりの重要性

経理や顧客管理業務では、担当者に依存した処理が多くなりがちです。

しかし、自動引き落としのように システムがルールに従って自律的に動く設計を行うことで、人為的なミスを減らし、担当者変更時の引き継ぎもスムーズになります。

自動処理の安心感とミス防止効果

自動引き落としの最大の利点は、「人が介在しなくても正確に動くこと」。

たとえば、支払日が休日でもシステムが翌営業日に自動で処理してくれるように、企業の業務フォームも“仕組みで守る”ことが理想です。

この考え方は、社内の入力管理や申請処理でも応用できます。

たとえば、

入力データの自動チェック

担当部署への自動通知

対応ステータスの可視化

といった一連の流れを自動化することで、再確認や手戻りを防げます。

顧客信頼を高める「見える化された運用」

自動処理と同時に重要なのが「見える化」です。

利用者(顧客)が「どの段階まで処理されたのか」を把握できる環境は、信頼と安心を生み出します。

たとえば、フォーム入力後に「受付済み」や「審査中」などのステータスが可視化されているだけで、顧客からの問い合わせ件数を減らし、運用負荷を下げられます。

「安全×自動」な情報管理を実現するならformrun

安全性と自動化は、企業が安定した業務運用を行うための両輪です。

formrunなら、セキュリティ認証を備えたフォーム環境の中で、データ収集から共有・承認までを自動化。

人に依存しない仕組みをつくることで、日々の業務が“確実に、そして安全に”進みます。

ここではformrunの特徴を3つ紹介します。

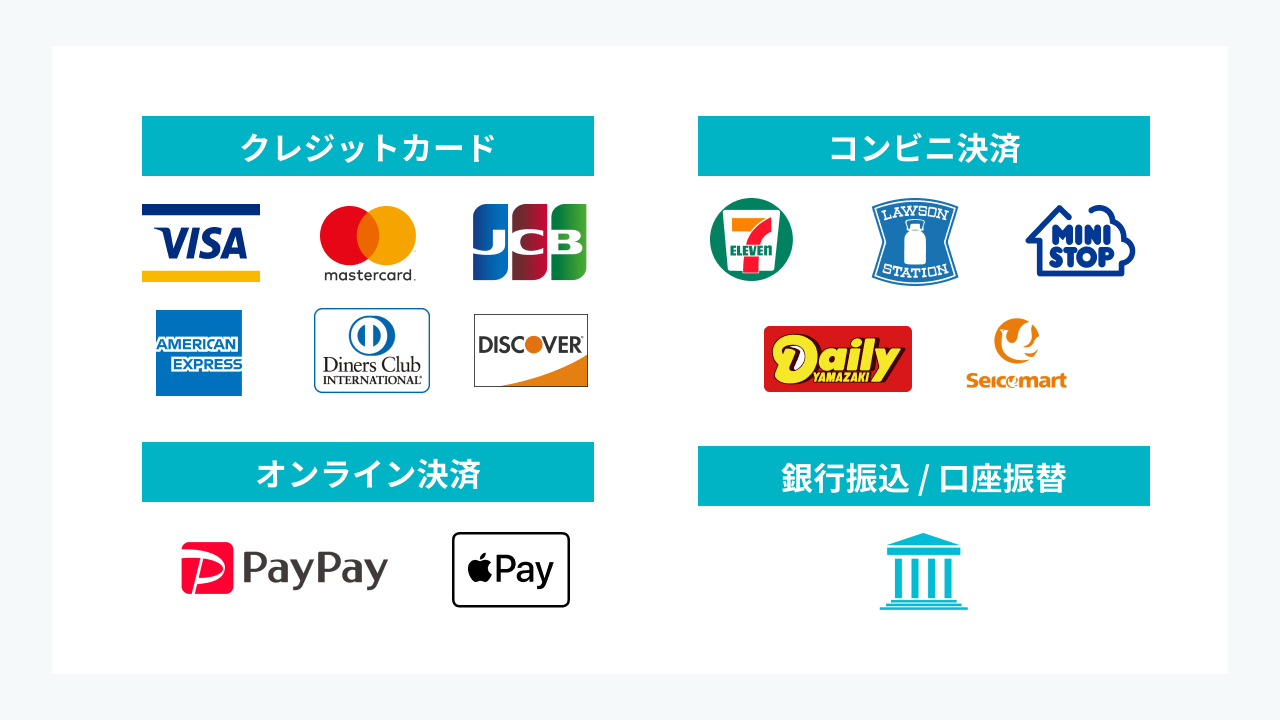

クレカやPayPayなど豊富な決済方法

formrun(フォームラン)の決済機能は、初期費用0円・決済手数料も業界最安値水準の2.99%〜(PayPal連携時)で利用可能。 導入コストを抑えつつ、安心して利用できる決済フォームをすぐに作成できます。

フォーム回答と決済をまとめて一度に完了できるため、入力と同時に支払いまで済ませられ、スムーズな注文管理ができます。 また、スクールやジムの月謝支払いなどのサブスク決済も、スマホから簡単に行えます。

フォーム回答と決済をまとめて一度に完了できるため、入力と同時に支払いまで済ませられ、スムーズな注文管理ができます。 また、スクールやジムの月謝支払いなどのサブスク決済も、スマホから簡単に行えます。

さらに、クレジットカード・コンビニ・口座振替・PayPay など豊富な支払い方法に対応。 お客様にとっても使いやすく、幅広いシーンで活用できます。

※ECプラットフォーム業界大手3社の2024年6月時点の決済手数料を比較(当社調べ)

ISMS・Pマーク取得済みの万全のセキュリティ

formrun(フォームラン)の大きな魅力のひとつが、安心できるセキュリティ対策です。

「ISO 27001 (ISMS)」の認証取得やプライバシーマークの付与認定、SSL/TLSによる暗号化通信、24時間365日のサーバー監視体制など、多層的な対策がとられています。

実際、近年は大手プラットフォームや無料サービスにおいても情報漏洩や不正アクセスのニュースが後を絶ちません。

無料ツールでは不安を感じる個人情報の取り扱いも、formrunなら安心して運用可能です。 フォームは、名前・住所・メールアドレスなど大切な情報を扱うもの。

安全なフォーム運用は顧客からの信頼に直結します。セキュリティを重視する方にこそ、formrunの利用がおすすめです。

顧客管理・対応を効率化できる

formrun(フォームラン)を活用すれば、フォームで集めた顧客の対応管理まで一元化できます。

回答データは一覧で確認でき、対応ステータス(未対応・対応中・完了・発送済みなど)ごとに整理可能。 担当者ごとにフィルタリングできるので、複数人での対応も漏れやダブりを防ぎながらチーム全体で進捗を見える化できます。

さらに、メールテンプレートやAIメールアシスタントを活用すれば、返信作成もスムーズに。 顧客対応のスピードと質がどちらも向上します。

蓄積されたデータはExcelやGoogleスプレッドシート形式で出力可能。 Salesforceやkintoneなど外部ツールとの連携で、普段の業務フローにも柔軟に組み込めます。

formrunのステータス管理機能でお問い合わせ対応を削減した事例はコチラ

>>お問い合わせから最短1分で個別メール対応を実現!対応漏れをなくすためのボード画面の活用方法とは(株式会社クラス 様)

仕組みを理解して、安全で効率的な運用へ

クレジットカードの口座引き落としは、単なる決済手段ではなく、「 人に代わって正確に動く自動処理システム」の代表例です。

その裏側には、カード会社・金融機関・加盟店が連携して動く精密な仕組みと、不正防止・暗号化通信・監査ログといった 高度な安全対策が存在します。

企業が日々の業務を効率化し、トラブルのない運用を目指すうえでも、この仕組みの考え方は大きなヒントになります。

- ミスを減らす「自動化」

- 情報を守る「セキュリティ」

- 顧客に信頼される「透明性」

これら3つを満たすことで、企業の運用基盤は格段に安定します。

▼より安全に決済を完了させ、業務効率を向上させるならformrun

formrunは、情報を扱うすべての企業に「安全で正確に動く運用基盤」を提供します。

ISMS取得済のセキュリティ環境下で、フォーム作成から共有・集計・決済状況の確認までをワンストップで実現。

クレジットカードでの支払いが可能かつ、セキュリティの整ったformrunを導入することで、チーム全体が“安心して任せられる運用”を構築できます。

この記事の内容を参考に、ぜひ貴社の情報管理や申請処理を「仕組みで守り、仕組みで動く」安全で効率的な形へ進化させていきましょう。

よくある質問(FAQ)

Q1. クレジットカードの引き落とし日はどのように決まりますか?

カード会社ごとに「締め日」と「支払日」が設定されており、利用明細の確定日から自動的にスケジュール化されます。

たとえば「15日締め・翌月10日払い」のように、一定のサイクルで処理されます。

Q2. 引き落としが失敗した場合、どうすればいいですか?

多くのカード会社では数日後に再引き落としが行われます。

それでも支払いが完了しない場合、振込や再登録などの案内が届くため、速やかに対応しましょう。

Q3. カード情報が盗まれたり、不正利用されたりすることはありますか?

可能性はゼロではありませんが、現在はトークン化や3Dセキュア認証により、カード番号を直接扱わない仕組みで安全性が高まっています。

Q4. 企業が顧客情報を安全に管理するにはどうすればいいですか?

ISMSやPマークを取得したサービスを利用し、アクセス権限やログ管理を徹底することが大切です。

formrunのようなセキュリティ認証済みツールを使えば、運用ルールも整備しやすくなります。

Q5. formrunはどんな業務で使えますか?

問い合わせ対応、申請受付、アンケート、採用管理など、あらゆるフォーム業務に活用できます。

特に「自動化」「共有」「履歴管理」を重視するチームに最適です。

Q6. 他社サービスとの連携は可能ですか?

はい。SlackやGoogleスプレッドシートなどとの連携に対応しています。

データの自動転送や通知機能を使えば、業務全体の効率化につながります。